Если у вас просят в долг крупную сумму денег, подстрахуйтесь и оформите заем под залог. Рассказываем, как правильно это сделать: что можно взять в качестве обеспечения займа, зачем нужно страхование и какие документы понадобятся. Держите краткую пошаговую инструкцию.

Шаг первый: проверьте заемщика

Узнайте, как заемщик относится к своим обязанностям по другим договорам. Для этого достаточно знать его фамилию, имя, отчество и дату рождения.

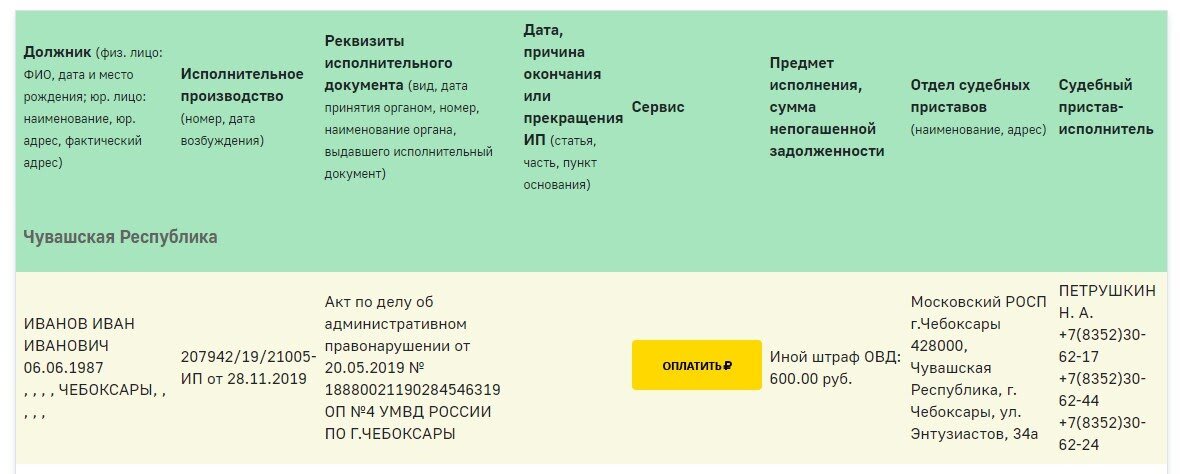

Посмотрите на сайте ФССП, есть ли у человека долги по исполнительным листам. Там хранят дела, по которым суд уже передал взыскание приставам. Вы увидите просроченные штрафы ГИБДД, оплату за коммунальные услуги и даже долги перед другими частными лицами и организациями.

Посмотрите, как выглядит проверка: легко понять, за что взыскивают деньги, и даже связаться с приставом

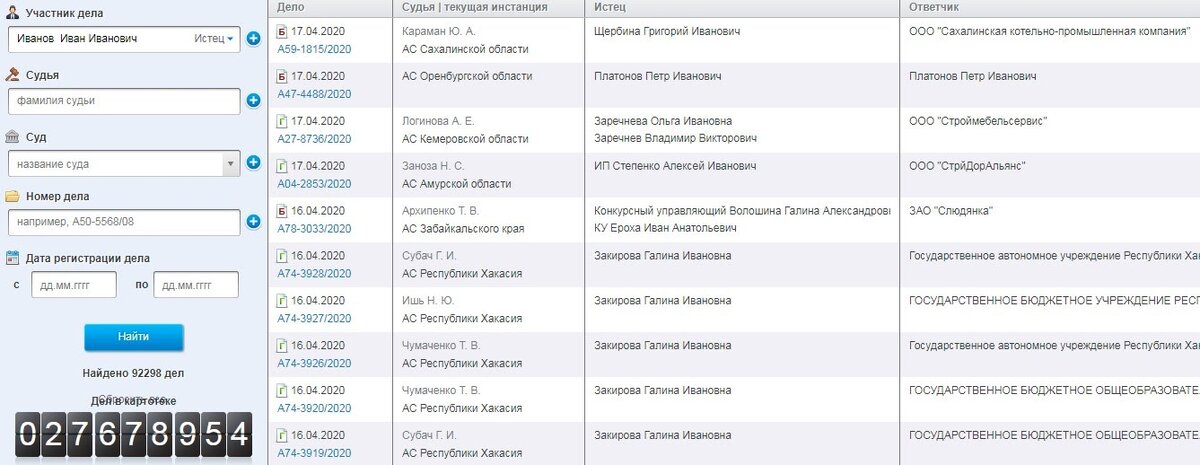

Загляните в картотеку арбитражных дел — там хранятся решения по банкротству ИП, юридических и физических лиц. Чтобы быстро найти информацию о заемщике, желательно узнать его ИНН: если использовать ФИО, придется просмотреть множество дел, прежде чем найдете нужное.

Поиск по имени, фамилии и отчеству не находит точных совпадений — лучше использовать ИНН

Оцените ситуацию. Посмотрите на количество долгов, показанных на сайте ФССП. Если потенциальный заемщик не оплатил всего один штраф в 500 ₽, это ни о чем не говорит — возможно, он просто забыл или не знал о нем. Но если у него несколько задолженностей перед разными компаниями и людьми, не занимайте ему. И если он официально признан банкротом, ему тоже лучше не занимать: обычно после процедуры банкротства у людей не остается имущества, которое можно использовать как залог. Тем более ее оформляют после невозможности исполнить кредитные обязательства: с высокой долей вероятности банкрот уже кому-то не вернул деньги.

Шаг второй: выберите предмет залога

Согласно законодательству, залогом при займах выступают имущественные права. Чаще всего — права на недвижимость и автомобиль. Драгоценные металлы и ценные бумаги тоже подходят в качестве залога.

Перед оформлением сделки обратитесь к оценщику, чтобы узнать стоимость залога. Она должна быть больше суммы займа в два раза. Ведь в случае невозврата долга вам придется:

- потратить деньги на оформление документов, чтобы продать залог;

- продавать по текущей рыночной цене, а не по той, что была на момент выдачи займа — стоимость может упасть;

- сделать скидку покупателю, чтобы быстро продать имущество и получить деньги под залог автомобиля.

Запас в 50% от стоимости залога точно покроет все издержки: если заемщик не вернет долг, вы быстро продадите его имущество и получите обратно все деньги.

Важно! Надо не только оценить стоимость имущества, но и проверить документы на него. В том числе узнать, не наложено ли уже обременение. Обратитесь к юристам для проверки.