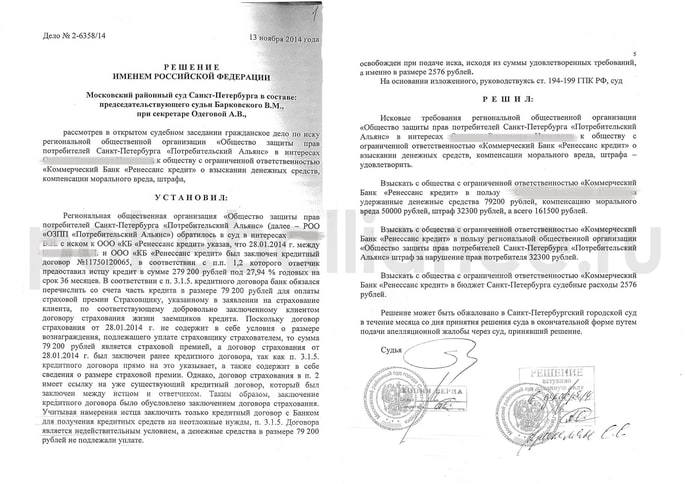

Отказаться от страховки можно. Сделать это можно как до, так и после получения кредита. Разница состоит в том, что альфастрахование жизнь отказ от страховки до и после получения кредита возможен по различным юридическим основаниям, которые будут рассмотрены в этой статье.Вам нужно запомнить это:

Банк не вправе навязывать вам приобретение страховки жизни, утраты трудоспособности и прочих рисков при заключении кредитного договора.

Запрет на навязывание дополнительных услуг за плату прямо установлен ст.16 Закона о защите прав потребителей.

«Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме»

ст.16 Закона о защите прав потребителей

Наша судебная практика это подтверждает.

В п.8 Информационного письма Президиума ВАС РФ от 13.09.2011 г. № 146 сделан вывод о том, что заемщик должен иметь возможность получить кредит и без страховки.

«Включение в кредитный договор с заемщиком-гражданином условия о страховании его жизни и здоровья не нарушает прав потребителя, если заемщик имел возможность заключить с банком кредитный договор и без названного условия»

п.8 Информационного письма Президиума ВАС РФ от 13.09.2011 г. № 146Каков вывод?

Заключение договора страхования при заключении кредитного договора:

- не является обязательным для заемщика

- никак не должно влиять на условия кредитного договора

- отказаться от страховки можно на любом этапе, в том числе и после получения кредита

Поэтому заемщик вправе потребовать:

- Заключения кредитного договора без условия об обязательном заключении договора страхования

- Выдачи кредита без повышения процентной ставки, если при этом не приобретается страховка

- Возврата денег за страховку и изменения банком графика платежей (без учета суммы страховой премии и процентов банка на нее) в случае, если при получении кредита страховка была навязана

- Отказа от договора страхования и возврата у страховой компании суммы страховой премии в «период охлаждения», установленный Указанием Банка России № 3854-У

- Отказа от страховки по иным правовым основаниям при их наличии, например, при наличии признаков незаключенности или недействительности договора страхования

Как отказаться от страховки (инструкция)

В зависимости от того, на каком этапе: до или после заключения кредитного договора заемщик отказывается от страховки, различается и процедура такого отказа.

Отказ от страховки в любом случае должен быть выражен в форме письменного заявления, основная цель которого – зафиксировать факт вашего обращения в банк или страховую компанию:

- с отказом от страховки по кредиту, если кредитный договор уже заключен

- с предложением о заключении кредитного договора на условиях, предполагающих пониженную процентную ставку (без заключения договора страхования)

- предложением об изменении условий кредитного договора, когда он содержит условие об обязательном приобретении страховки

Скачайте нужный вам образец отказа от страховки:

① При отказе от страховки до получения кредита:

- С предложением банку об изменении условий кредитного договора

- С требованием о получении кредита с более низкой процентной

② При отказе от страховки после получения кредита:

- Отказ от договора страхования в «период охлаждения»

- Отказ от договора страхования после «периода охлаждения»

- Отказ от навязанной страховки

Как правильно выбрать нужную претензию смотрите здесь:

- законные основания для отказа до получения кредита

- законные основания для отказа после получения кредита

Заявление с отказом от страховки по соответствующим правовым основаниям необходимо составить в трех экземплярах:

- Один экземпляр вручается уполномоченному сотруднику банка или страховой компании, в зависимости от того, кому адресовано ваше требование

- На втором экземпляре такой сотрудник должен указать свою должность, расписаться с расшифровкой подписи, проставить дату принятия от вас отказа

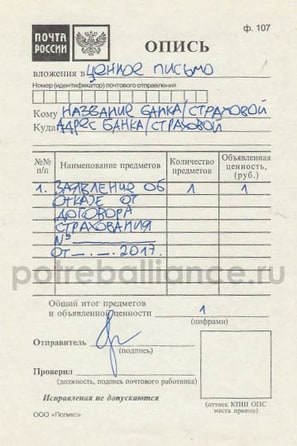

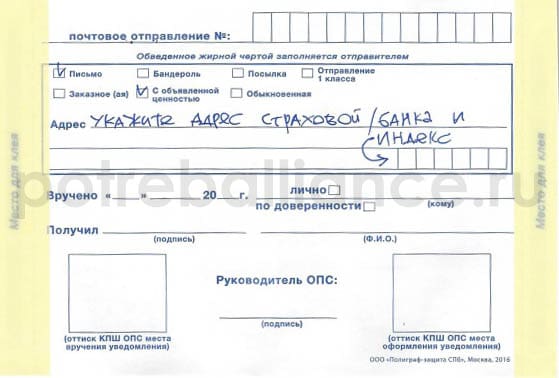

- Третий экземпляр нужно направить ценным почтовым отправлением с описью вложения и уведомлением о вручении по юридическому адресу лица, которому адресован отказ.

«Наименование предметов» в описи зависит от содержания вашего отказа. Если это заявление с предложением банку об изменении условий кредитного договора, значит в описи так и следует написать: «Предложение об изменении условий кредитного договора».

Опись вложения заполняется в двух идентичных экземплярах. Заклеивать конверт до отправки письма не нужно. Письмо, заполненный конверт и два экземпляра описи нужно отдать работнику почты. Один экземпляр описи вложения вам вернут с круглым штампом с датой отправки и подписью работника почтового отделения.

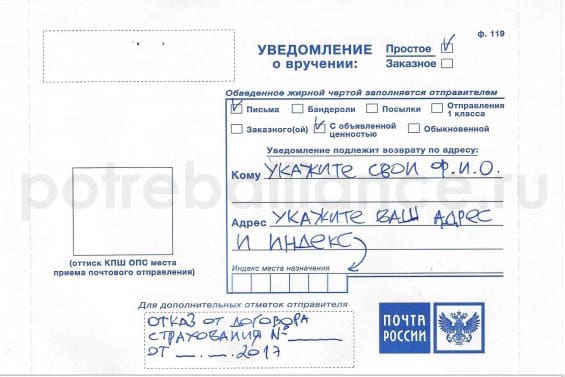

А вот так заполняется уведомление о вручении:

После вручения письма страховой компании/банку, уведомление о вручении с соответствующей отметкой вернется вам по адресу, который вы укажете на его лицевой стороне.Внимание! Не упустите вот это:

Если вы составляете заявление об отказе от страховки самостоятельно, обращайте внимание на то, кому нужно адресовать такое заявление.

В зависимости от законных оснований для отказа от страховки, такое заявление может быть адресовано:

- банку

- страховой компании

- третьим лицам, участвующим в схеме присоединения заемщика банком к ранее заключенному коллективному договору добровольного страхования.

Часто заемщики адресуют свои требования в банк, потому что кроме банка он никуда не ходил, все документы, в том числе и по страховке оформлялись сотрудником банка, следовательно, он думает, что и расторгать договор нужно в банке.Это не так:

Например, если заемщик воспользуется правом на отказ от договора добровольного страхования в установленный пятидневный «период охлаждения» и направит соответствующее заявление в банк, а не страховщику, то срок будет пропущен.Что в итоге?

Получается, что к страховщику заемщик в установленный срок не обращался, а банк не является страховщиком и по его обязательствам отвечать не обязан.

Возможность реализовать свое право на отказ в «период охлаждения» будет утрачена заемщиком, поскольку законом не предусмотрена возможность направления отказа от договора страховщику за пределами установленного пятидневного периода времени, либо восстановление пропущенного срока.

Процедура направления соответствующего заявления и его содержание являются ключевыми моментами отказа от страховки по кредиту. При рассмотрении спора судом эти обстоятельства являются существенными и от них в значительной степени зависит исход дела.

Не стоит рассчитывать, что, получив ваше заявление, банк или страховая компания сразу же удовлетворит ваше требование. С большей вероятностью этого как раз не произойдет.

Банки и страховые компании получают сотни таких же писем и если бы они всем, кто к ним обратится возвращали деньги за страховку, то не было бы смысла навязывать ее при выдаче кредита.Вам нужно уяснить:

Пока не предъявлено исковое заявление в суд, заемщик, как правило, не представляет для банка никакой угрозы.

По статистике, из 10 человек, которые напишут претензию, в суд обратится 1-3 человека.

Банк/страховая понимает, что вы можете пойти в суд, а можете и не пойти, поэтому до обращения в суд вопрос с вами можно не решать.Суть в том, что:

Цель предъявления заявления об отказе от страховки – это зафиксировать определенное юридическое событие для последующего обращения с заявлением в суд, например, предложение банку изменить условия договора и исключить условие об обязательном заключении договора страхования, или о заключении договора без страховки, но с такой процентной ставкой, какая была бы при условии заключения договора страхования.

Если на ваш отказ от страховки от банка или страховой компании не последовало никакого ответа или реакции, либо вам прислали отказ в удовлетворении вашего требования – вам обязательно нужно посоветоваться с юристом как нужно действовать дальше.